Клиенти на банки, често съобщават, че искат да направят отказа от застраховка по кредит и в тази статия ще обясним с подробности темата.

В статията, ще научите какво точно представлява застраховката по кредит и как можем да искаме отказ от нея.

Какво представлява застраховката по кредит ?

Застраховка по кредит се прави от банките и е насочена към притежателите на потребителски, ипотечен или жилищен кредит.

Застраховките по кредит, които предлагат банките са оказани в кодекса за застраховането и най-често се предлагат застраховка „Живот“ и „Имущество“.

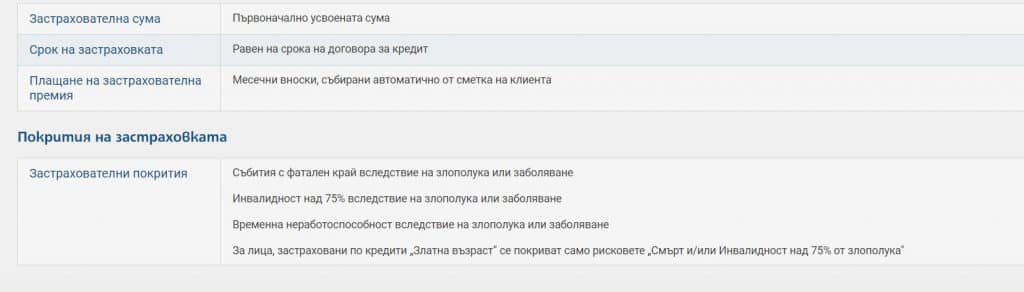

- Застраховка „Живот“ – Тя се прави от лицето, което е взело банков кредит и е в полза на неговите наследници. В нея има натрупана сума, която след смърт на кредитополучателя, ще получат неговите наследници.

Ето пример за условията на тази застраховка в една от големите банки в България

- Застраховка „имущество“ – Това е застраховка, която покрива „погиване на имуществото“. Покритието е в размер на действителната или възстановителната стойност на имота.

Ето пример за условията на такава застраховка:

Мога ли да откажа застраховка по кредит?

Обичайно банките имат, като условия да имате полица „Живот“, с цел да си гарантират, че кредиата ще бъде обслужен.

При ипотеките имат право да изискват задължително сключване на животозастраховка, като в закона не е указано, че това трябва да стане при предложения от банката застраховател.

Може да не сключите да не сключвате животозастраховка, но трябва да намерите кредитор, който не изисква тази застраховка и да плащате доста по-високи лихви по заема.

Причини да получите отказ от застраховка по кредит:

- Ако имате два кредита в две различни банки и искате да се откажете от едната застраховка, то банката няма да ви разреши. По-добре е да обадените кредитите в една банка и плащате една застраховка.

- Застраховката е вид гаранция за банката за неговото изплащане въпреки непредвидени обстоятелства.

Най-важното, което трябва да знаете, че отказ от застраховка по кредит, може да искате, но трябва да сте наясно, че просто банките нямат практиката да отпускат заеми в такъв случай.

В Кодекса за застраховането няма изискване за физическите лица кредитополучатели да сключат каквато и да било застраховка. Въпреки това всички банки имат задължително изискване за сключване на застраховка ,,Имущество’’.

Обобщение: застраховка по кредит е важна не само за банката, но и за вас, при тегнете не кредит.

Защо е важно да имаш застраховката „живот“ по кредит?

Застраховката „живот“, е изцяло насочена към нашите близки и това какво ще се случи, ако не дай си Боже ни застигне нещо много неприятно.

Тази застраховка първо дава сигурност на близките ни.

Не веднъж сме гледали репортажи , в които наследник се оказва малко дете и то е длъжник на банката, поради кончината на баща му и липсата на брак с майката на детето.

На пазара се предлагат двата варианта – групови и индивидуални животозастраховки, свързани с кредит. Всеки от тях има своите предимства.

При индивидуалните това са по-голяма гъвкавост, например по отношение на възможността за избор на покритите рискове, а също в някои случаи ползващи лица, застрахователна сума.

По тази тема имаме още полезни статии, които ни се намират в секция „финанси“ и там предоставяме достоверна информация по подобни теми.